应用内订阅现状报告 2026

2026年应用内订阅

现状报告

基于 30 亿美元订阅收入,提供细分品类级别的数据,

助力您将应用与市场对标。

本报告基于通过 Adapty 处理订阅数据的 16,000 余款应用,其总收入超过 30 亿美元。大部分数据源自 Apple App Store,在对比不同商店时亦会纳入 Google Play 的数据。分析覆盖 2025 年全年。所有收入均为美元毛收入。

隐私保护

我们采用批量处理数据并使用随机化技术,以保障客户隐私和匿名性。

细分维度

我们按地区、计费周期(周、月、年)及获客方式(试用 vs 直接订阅)对数据进行细分。部分章节还按付费墙类型和国家进行筛选。在适用情况下,数据包含终身订阅信息。

地区、国家与品类

数据质量

统计方法

我们除报告平均值外,还提供中位数和百分位数,以便您了解数据的完整分布。

隐私保护

我们采用批量处理数据并使用随机化技术,以保障客户隐私和匿名性。

细分维度

我们按地区、计费周期(周、月、年)及获客方式(试用 vs 直接订阅)对数据进行细分。部分章节还按付费墙类型和国家进行筛选。在适用情况下,数据包含终身订阅信息。

地区、国家与品类

数据质量

统计方法

我们除报告平均值外,还提供中位数和百分位数,以便您了解数据的完整分布。

Adapty

完备的订阅增长平台

2026 年全球应用内购收入有望达到 2,100 亿美元

这一次,并非空穴来风 —— 人工智能改变了经济模式。用户在应用内投入更多时间,团队交付周期从季度缩短至数周,过去需要十人团队完成的工作,现在两位创始人和一个模型即可胜任。每天有成千上万的新应用上线 —— 然而,95% 的订阅收入仍然流向了头部 10% 的应用。

市场突围正变得愈发困难。与几年前推出的应用相比,较新款应用的中位收入已降低约 25%。在市场高度集中的格局下,简单模仿他人的定价或凭猜测设定试用期,无异于碰运气。

本年度的报告提供完全交互式体验。您可按地区、类别和订阅周期筛选任意图表,了解与您相似的应用如何变现,以及您可能错失的机遇。本报告基于对 16,000 余款应用、30 亿美元订阅收入的深度分析,涵盖 LTV、转化率、定价结构、市场趋势及付费墙模式等方面。

开发应用只是第一步,如何定价、怎样促进转化、何时调整策略 —— 这些才是本报告旨在解答的核心问题。

首席执行官

LTV 深度分析

对比不同订阅方案、地区和应用品类的 LTV 表现,挖掘尚未充分开发的收入潜力

带试用方案的周订阅套餐,其 12 个月 LTV 最高

按品类、地区和国家划分的订阅 LTV

在工具、健康与健身、教育类应用中,试用功能显著提升了年订阅 LTV。

而在效率、生活方式、娱乐、图形与设计类应用中,直接付费用户的贡献价值更高。

综合所有付费套餐,效率类应用以 46.97 美元的 LTV 位居首位,略高于工具类(46.30 美元)和教育类(45.10 美元)。

以色列、瑞士和卡塔尔稳居全球 LTV 榜首

主要国家/地区一年期 LTV 中位数排名

欧洲地区 LTV 中位数排名前三的国家,其表现均优于美国。

拉美头部国家的 LTV 中位数比欧洲头部国家低 35%,这表明需要制定差异化的区域战略。

不同应用品类的安装 LTV 最高相差 2 倍

安装 LTV 衡量每次新安装在 12 个月内产生的收入。计算方式为:将特定细分群体的平均转化率乘以其平均 LTV,然后取每个品类的中位数。

一年期安装 LTV 中位数

在大多数应用品类中,北美的安装 LTV 约为全球平均水平的 2 倍。

健康与健身类应用的安装 LTV 最高,达到 1.20 美元,其次是工具类,为 1.10 美元。

锁定高价值用户,聚力深耕

•追踪收入、MRR、流失率、LTV、ARPU 等 10 余项实时指标。

•分析转化漏斗,洞悉用户转化或流失的节点。

•运用预测 LTV,识别最具价值的人群。

•支持按国家、产品、付费墙、属性进行筛选。

定价策略洞察

了解各区域、各品类应用的定价策略,及其对 LTV 与转化率的影响。

欧洲订阅价格同比上涨 18%

各区域、各品类订阅价格分布

欧洲已超越北美,成为周度、月度和年度订阅价格最高的地区。

价格涨幅最大的是欧洲工具类应用的年订阅套餐——两年内上涨了 70.5%。

全球范围内,年订阅价格中位数仅为月订阅价格的 3 倍,这意味着年度订阅用户节省了 75% 的费用。

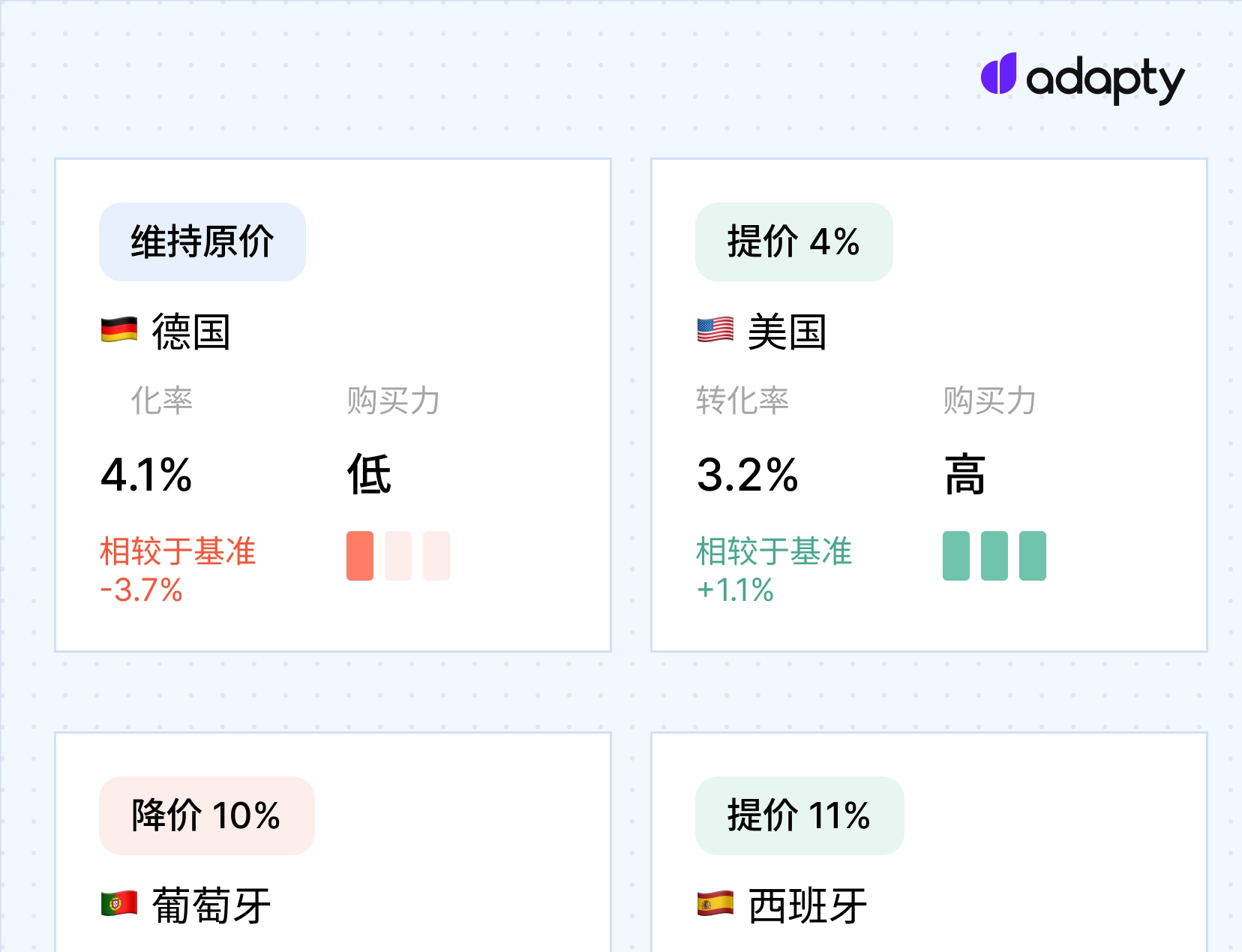

各国订阅价格差异最高可达4倍

价格指数反映了同一款订阅产品在不同国家的价格差异。基准值设为 1.0。例如,若阿根廷的平均周订阅价格为 7.08美元,而英国为 8.72 美元,则英国的价格高出 20% 以上,指数值为 1.2。

各国价格指数

点击国家 可将其设为基准线。

健康与健身类应用的年订阅价格差距最为悬殊:德国比土耳其高出 4.4 倍。

没有哪个国家能在所有订阅类型中独占鳌头:日本的年订阅价格最高(54.59 美元),德国的月订阅价格最高(17.19 美元),英国的周订阅价格最高(8.72 美元)。

无需更新应用,即可测试、个性化、迭代

•对定价、付费墙、单个或完整用户引导流程进行 A/B 测试

•即时生效,无需发布应用更新

•运行无限数量的实验变量,并支持提前识别优胜方案

•可按用户行为、属性或订阅状态进行细分

高价应用的 LTV 可达低价应用的 3 倍

我们根据各品类应用在其所属类别中的价格水平,将其划分为四个价格区间:低价(底部 25%)、中低价(25-50%)、中高价(50-75%)和高价(顶部 25%),并计算了每个价格区间内应用的平均 LTV。

按价格区间和订阅周期划分的年度 LTV 对比

在健康与健身品类,高价年订阅套餐的人均 LTV 是低价套餐的 4.5 倍。

亚太地区的周订阅套餐,高价和低价应用之间的差距是所有地区中最大的,达到 3.1 倍。

周订阅套餐的转化率比年订阅套餐高出 2-7 倍

我们根据各应用在其所属品类中的定价水平,将其划分为四个价格区间:低价(底部 25%)、中低价(25-50%)、中高价(50-75%)和高价(顶部 25%),并计算了每个区间内应用的平均转化率。

基于价格区间和订阅周期的转化率对比

随着价格从低价区间升至中低价区间,月订阅的转化率下降了 53%,对价格最为敏感。

对于周订阅而言,定价更高的应用反而拥有更好的付费转化率。这表明,价格本身并非阻碍用户订阅的决定性因素。

价格指数揭示市场趋势。价格雷达锁定您的竞争方位。

将您的定价与所处赛道中的应用进行对比,可精确到国家层级。

转化亮点透视

跨地区和品类的转化率、续订表现、整体留存率及退款数据基准。

试用机制可将首次续订率提升高达 60%

安装转试用和安装转付费的基准数据以应用级转化率(试用或购买次数除以安装次数)在各细分市场中计算,再取各应用比率的平均值。由于提供多个计划时安装时刻未知订阅时长,这些基准跨所有时长计算,每个时长区间重复相同值。

按用户旅程阶段划分的转化率

试用

付费

续订

试用用户的首次续订率高出 8%-60%,具体取决于订阅套餐类型,其中周订阅的增幅最为显著。

北美用户不仅更愿意开启试用,而且更愿意完成转化,其安装至试用转化率达 14.5%,而其他地区仅为 7.6%-10.2%。

在周订阅中,试用机制推动一年期留存率提升 43%

按订阅时长和试用策略划分的留存率

效率类应用的整体留存表现最佳,平均有 14% 的用户一年后仍在订阅。

仅就年度套餐而言,工具类应用凭借 22.1% 的一年期留存率领先。

高价周订阅的首次续订率高出 12%

根据各应用在所属品类中的价格水平,我们将其划分为四个价格区间:低价(0%–25%)、中低价(25%–50%)、中高价(50%–75%)和高价(75%–100%)。随后,我们分析了这些区间内的续订率,以探究用户的价格敏感点。

按价格区间划分的续订率

娱乐类的月订阅在价格与留存率的差距上最为悬殊:低价应用的留存率是高价应用的两倍。

欧洲的月订阅用户在续订时对价格最为敏感。低价应用的首次续订率比高价应用高出 40%。

中东及非洲地区的总体退款率最低(无试用用户 2.5%,试用用户 3.1%),其中娱乐类应用的退款率在所有地区、品类和用户群的组合中探底。

照片与视频类应用在全球范围内的试用退款率领先,达 6.4%,在亚太地区更是飙升至 14.1%。这主要受韩国消费者友好型退款政策的驱动。

市场趋势解读

通过不同地区和品类的收入情况,洞察增长最快的市场,收入集中度,以及应用在不同细分领域中的变现差异。

北美地区仍贡献超半数订阅收入

各地区订阅收入占比

自 2023 年以来,北美地区的收入市场份额下降了 3 个百分点,欧洲地区保持稳定。

日本、墨西哥和土耳其跻身增长最快的应用市场。

生活方式类应用竞争最为激烈

头部 10% 应用收入占比

头部 10% 的应用囊括了应用市场总收入的 95%,其中生活方式类应用的收入集中度居全球之首,达到 97.93%。

2025 年新上线应用数量激增 31%,但收入却有所下降

新应用上线数量 vs. 每应用收入中位数,2024–2025 年

新应用上线数量

Adapty, 2026

新应用月度收入中位数

Hidden spacer

订阅制应用的数量在一年内增长了 31%,但新应用的平均月收入中位数下降了 22%。

八成新应用收入难破 1 万美元,仅 7.9% 能跨越 10 万美元门槛

新应用收入分层

58% 的新应用首年收入不足 1000 美元,仅 8% 能突破 10 万美元大关。

周订阅贡献了应用总收入的 56%

各订阅套餐收入占比

周订阅套餐持续巩固其全球主导地位,收入占比在 2025 年跃升至 55.6%

一次性购买(含消耗型内购与终身订阅)收入占比稳步增长 —— 从 2023 年的 6.4% 增至 2025 年的 10.3%。

健康与健身类应用,其年订阅套餐不仅占据主导地位,且收入份额持续扩大。

七成应用提供试用机制,该比例长期保持稳定

各品类试用功能渗透率

Adapty, 2026

工具类应用试用机制增速领跑,从 78.0% 跃升至 84.7%。

照片与视频类应用的试用机制占比从 70.7% 降至 62.3%,成为降幅最大的品类。

折扣策略罕见:九成订阅按原价销售。

各品类折扣使用情况

教育类应用最倾向于降价促销:14.3% 的应用提供折扣。

工具类应用鲜少打折,仅有 1.2%,在所有类别中比例最低。

90% 的免费试用始于下载首日

各品类从安装到试用、从安装到付费的耗时对比

44.5% 的购买行为发生在下载首日——这意味着 55.5% 的用户需要更多时间才会决定付费。

在健康与健身类应用中,用户要么在下载首日付费,要么在第 4 至 7 天付费,凸显了试用机制在该品类的成功。

付费墙与

实验

通过 LTV 比较不同付费墙设置的效果,观察实验对转化率的影响,并探究付费墙布局的关键所在。

试用功能的周付费墙表现优于其他所有设置

表现最佳与表现最差的付费墙设置对比

LTV

LTV

带试用的周订阅套餐,其一年期 LTV 比所有其他付费墙设置的平均值高出 1.5 倍。

本地化测试最能驱动 LTV 增长

实验类型及其影响

调整订阅套餐、试用机制或订阅周期对 LTV 的提升效果,优于更新视觉或文案。

价格测试很少能改善转化率(胜率 28%),但在 46% 的情况下能提升 LTV。

坚持实验的团队,收入最多可提升 40 倍

实验数量与收入的相关性

每个测试应用的平均实验次数为 14.7 次 —— 真正进行测试的应用绝不会浅尝辄止。

试用机制的新用户引导页转化效果最佳

按付费墙位置统计的平均安装到付费转化率

包试用机制的新用户引导页转化率最高,平均达到 1.78%。

硬性付费墙带来的 LTV 高出 21%

按付费墙类型划分的平均一年期 LTV

低消费用户的支出在两种模式下相差无几。差异主要体现在高消费端——硬性付费墙用户的支出比中位数水平高出 20-33%。

软性付费墙的转化率比硬性付费墙高出近 50%

无需更新应用版本,即可构建、测试并上线新用户引导页与付费墙

在一个操作面板上集中管理付费墙和引导流程。无需发布版本,无需占用开发资源。

- 通过拖拽式操作构建引导页和付费墙,即时发布。

- 提供 50 多个模板或 AI 生成的变体。

- 对文案、布局、定价和完整流程进行 A/B 测试。

- 通过 AI 或手动导入/导出进行本地化。

iOS 与安卓对比

深度解读两大平台在各品类及地区的 LTV 与转化率差异。

iOS 占据应用订阅收入的 85%

安卓与 iOS 应用收入占比

iOS 的订阅收入是安卓的 5.6 倍 —— 但随着 安卓的迅猛增长,这一差距或将收窄。

安卓用户付费能力直追 iOS

各品类一年期 LTV:iOS 与安卓对比

周订阅套餐的相对差距最大。安卓的周订阅 LTV 较 iOS 低 18%。

iOS 转化率是安卓的 3 倍

平均安装到付费转化率:iOS 与安卓对比

在年度订阅套餐上,iOS 的转化率是安卓的 3.6 倍。这一差距在所有订阅套餐类型中普遍存在。

规模化提升 Apple Ads 从点击到付费墙的广告支出回报率,无需移动归因合作伙伴(MMP)

- 追踪关键词级别的广告支出回报率,将每次广告点击与转化效果最佳的付费墙精准关联。

- 将 Apple Ads 与订阅收入直接挂钩。

- 单一 SDK,无需 MMP —— 一小时内完成全漏斗归因。

AI 应用现状

了解 AI 应用在转化率、LTV 和留存率方面与整体应用平均水平的对比。

本节重点分析被认定为 AI 驱动工具的应用。

AI 应用的试用转化率较平均水平低 2 倍

平均安装到付费转化率:AI 应用 vs. 整体应用平均水平

尽管在试用转化环节表现不佳,但 AI 应用的直接购买比例比平均水平高出 14%。

AI 应用在试用的年套餐中收益最高

订阅 LTV:AI 应用 vs. 整体应用平均水平

含试用的年度套餐是 AI 应用的亮点所在:其一年期 LTV 达 66.70 美元,远超整体应用的 49.92 美元。

与直接购买相比,在年度套餐中提供试用选项,可将一年期 LTV 提升 35%。

AI 应用的安装 LTV 高出平均水平 70%

安装 LTV 中位数:AI 应用 vs. 整体应用平均水平

AI 应用的安装 LTV 为 1.44 美元,较整体应用平均的 0.84 美元高出 70%。

AI 应用订阅用户留存率低于平均水平

留存率:AI 应用 vs. 应用平均

AI 应用在几乎所有指标上的留存表现都较差,其"年度套餐 + 试用"的订阅用户在年底的流失率高出 20%。

AI 应用的用户流失更快,但单用户收费更高,因此 LTV 仍然领先。

生活方式类 AI 应用实现了近 700% 的收入增长

基于品类的AI 应用收入增长,2025 vs 2024

生活方式类 AI 应用以 691% 的同比收入增速领跑,图形与设计(202%)和工具(174%)紧随其后 —— 创意与效率品类正成为 AI 变现的核心引擎。

在数据尘埃落定之前,洞悉收入信号并采取行动

Adapty 的 AI 可及早发现收入和 LTV 的变化趋势 —— 您无需等待数周即可获知成效。

- 在群组层面预测收入和 LTV。

- 在达到完整统计显著性之前,识别 A/B 测试的胜出版本。

- 基于真实数据获取 A/B 测试灵感。

- 生成贴合您受众的付费墙变体。

- 跨市场自动本地化付费墙。

网页端付费墙

了解网页端与应用内付费墙在转化率、留存率和 LTV 上的差异。

早期数据:网页端付费墙功能已于 2025 年中期在美国市场推出。

应用内付费墙的转化率比网页端高出 45%

安装到付费转化率

应用内付费墙的转化表现依然更优 —— 1.60% 对比 1.10%。但网页端付费墙可规避苹果应用商店 30% 的抽成,因此单次转化的收益可能更高。

网页端付费墙初期留存高,但下降迅速

留存率:网页端 vs. 应用内付费墙

网页端付费墙在第 1 个月的留存表现更佳(64.5% 对比 46.2%),但随后下降更快 —— 到第 6 个月,应用内留存率为 30%,而网页端仅剩 20%。

即便免去渠道费用,网页端付费墙 LTV 仍未能追平应用内

平均 LTV:网页端 vs. 应用内付费墙

即便省去应用商店抽成,网页端 LTV 仍比应用内低 4 美元(35.8 美元 vs 40.1 美元)。较低的留存率抵消了节省的佣金。

合作机构

携手信任的合作伙伴,

助力应用更快成长

173tech

一家总部位于伦敦的分析机构,由 Bumble 数据团队的创始成员成立,亲历了从初创到 30 亿美元退出的全过程。他们帮助消费类应用和订阅业务构建基础设施、归因模型和数据看板,将数据转化为推动增长的关键决策。

Grovix

Grovix 通过专业的 ASO、获客策略和 SDK 集成,加速移动应用增长。他们致力于提升应用可见度,优化用户互动,并驱动可量化的成果,确保实现长效成功。

Aperture

一家擅长通过智能广告策略助力应用规模化的增长机构。他们曾服务 Your Juno 和 Mindful Mamas 等品牌,成功将获客成本降低 77%,并将安装率提升 131%。由年度应用营销官 Hannah Parvaz 创立。

Perceptycs

由曾两度担任增长负责人的 Nathan Hudson 创立。Perceptycs 通过全漏斗增长策略与付费获客,帮助早期应用找到产品市场契合点,并成功扩展至 B 轮融资阶段。

OtherWayAround

一家由人工智能驱动的增长机构,融合效果营销、ASO 与创意策略,助力应用实现可持续规模化。他们以其在各个漏斗阶段的精准执行和高绩效活动而闻名。

Yodel Mobile by NP Digital

作为领先的全球应用营销机构,曾荣获年度应用营销机构称号。凭借超过 18 年的行业经验和 300 余款应用的发布履历(包括 Tinder、Gymshark 和 B&Q),他们整合 ASO、付费用户获取与创意服务,驱动可衡量、可持续的长效增长。

Wuzzon

成立于 2007 年,是比荷卢地区领先的应用增长机构,专注于订阅制应用。他们覆盖从 ASO、效果营销到订阅优化的全漏斗服务,在金融科技、电子商务和出行领域拥有深厚经验。

All The Way UA

一家获客咨询机构,已多次助力应用实现从零到月盈利广告支出超 10 万美元的突破。其独特之处在于:同时帮助客户组建内部获客 团队,并倾囊相授所有策略、方法和诀窍,确保增长不永远依赖外部机构。

Elemental Growth

由前 Faire 和 Quizlet 产品负责人、订阅价值循环框架创建者 Phil Carter 领衔的增长顾问公司。他助力种子轮至 C 轮的订阅制应用制定战略、优化付费墙,并构建可扩展的增长体系。客户包括 Perplexity 和 Chess.com。

App Masters

一家专注于以高成本效益策略驱动增长的移动应用营销机构。由 Steve P. Young 创立,服务于榜单头部应用及初创企业,提供包括 ASO、变现和获客在内的全方位服务。

Alper Taner

一位全栈式应用增长顾问,拥有超过 13 年的移动行业经验,曾服务涵盖健康、工具、电商和社交约会等领域的 60 余款应用。专精于效果营销审计、ASO 及转化漏斗优化。

报告五大

关键洞察

事实证明,周付套餐就是更胜一筹

两年前,周付套餐占应用总收入的 43.3%。如今,这一比例已攀升至 55.5%。若配合免费试用,LTV 在一年内将从 7.40 美元增长至 54.50 美元,高达 636% 的增幅,是其他任何配置组合都难以企及的。

您的付费墙能否跟上这一趋势,值得审视。

欧洲市场"贵"有所值

两年前,欧洲与北美的订阅价格基本持平。如今,欧洲价格高出多达 40%,而这并非仅仅是美元疲软所致。欧洲用户确实展现出更强的支付意愿。这对那些在欧洲定价上仍偏保守的开发者而言,无疑是个利好消息。

头部 10% 的应用如今占据总收入的 95%

这一收入集中度较 2023 年的 92.7% 进一步加剧。残酷的现实是,新晋开发者要么找到跻身前 10% 的战略,要么只能在剩余的市场夹缝中艰难求生。

工具类 + 免费试用 = 印钞机

工具类应用在长期用户生命周期价值上领跑所有类别,典型用户在首年内可贡献 68.90 美元。关键在于:必须提供免费试用。工具类应用在用户留存方面同样冠绝群雄,其逻辑很简单:一旦一个工具能切实解决用户问题,用户就会持续使用。

多数应用年收入不足千美元,更有甚者颗粒无收

在那些至少产生了一些收入的新应用中,有57.7% 的年收入在 1 到 1000 美元之间。若将零收入的应用也计算在内,情况将更为严峻。

开发一款应用的门槛从未如此之低。而要让一款应用成长起来,则完全是另一道难题。