核心摘要

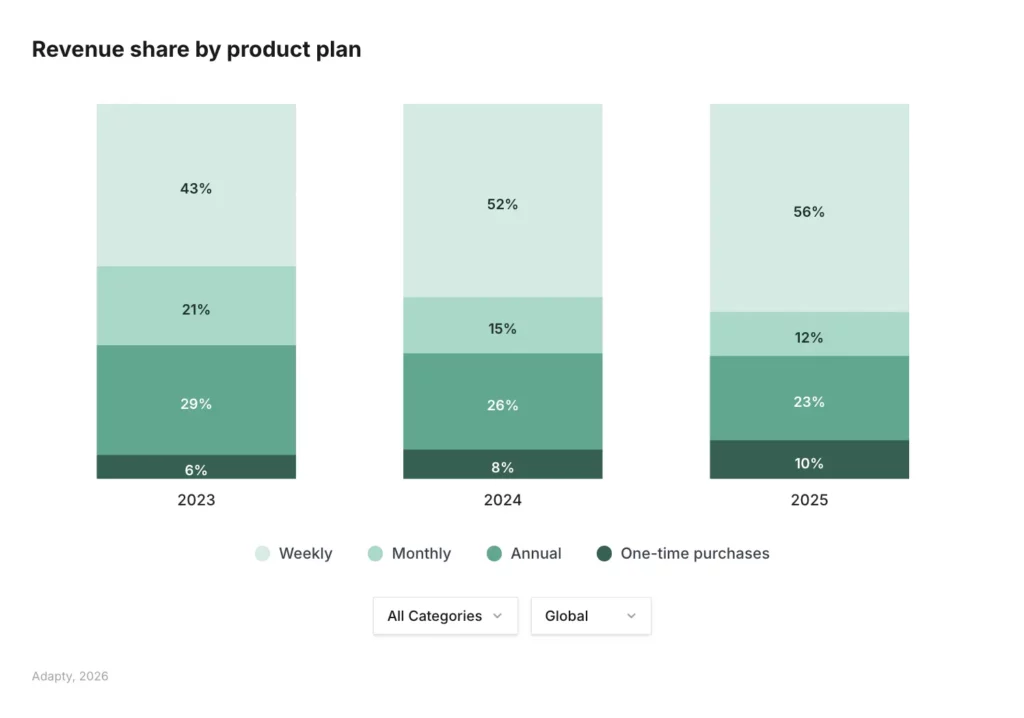

- 周订阅已贡献全平台 55.5% 的应用收入,两年前这一数字仅为 43.3%

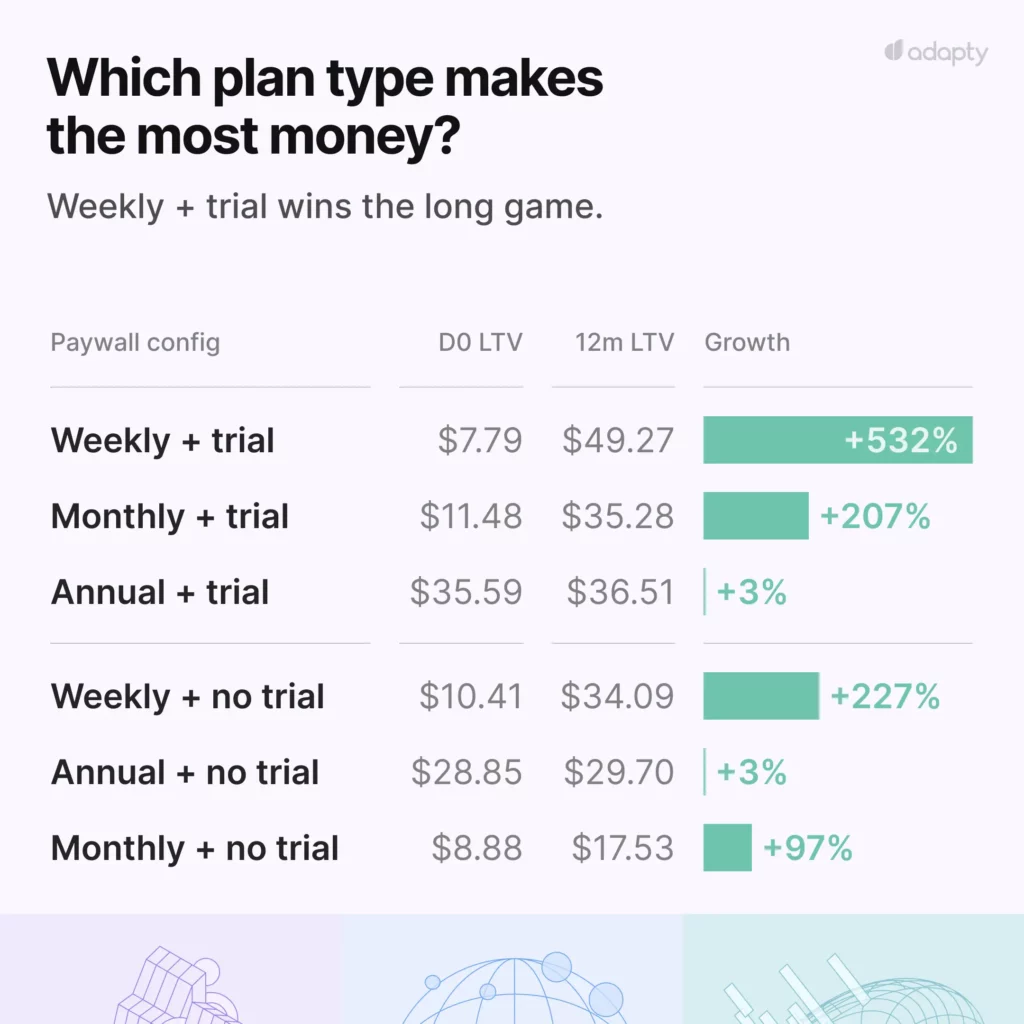

- Day 0 LTV 最低的付费墙配置,往往在 12 个月实现最高 LTV ——大多数团队正在优化错误的指标

- 90% 的试用启动发生在安装当日。你的新手引导付费墙,就是你整套变现策略的全部

- 累计运行 50+ 次实验的应用,收入是仅运行 1 次实验应用的 18.7 倍

- 本地化付费墙带来的 LTV 提升,高于任何定价调整

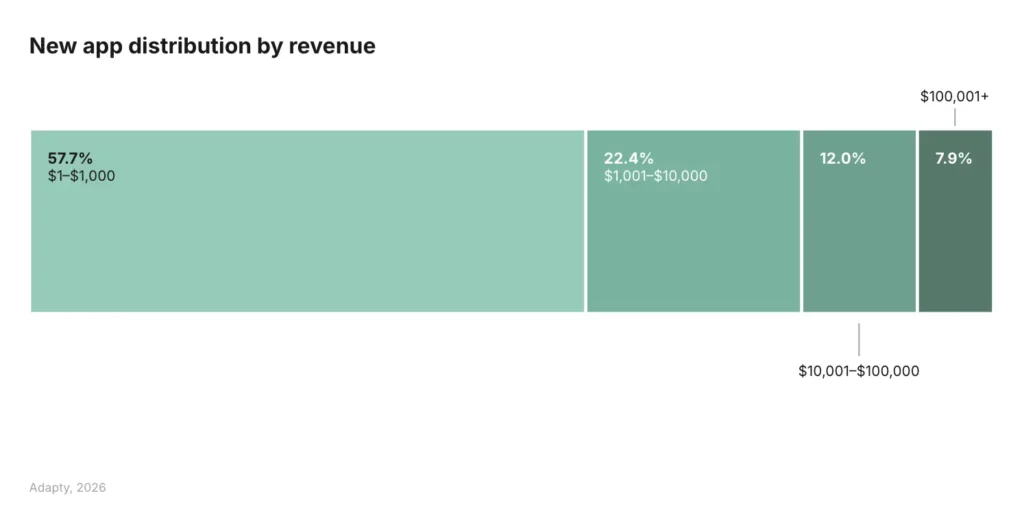

- 57.7% 的新上线的订阅类应用,累计收入从未突破 1,000 美元 —— 这不是定价问题,而是产品市场匹配度问题

每年我们都会查看数据,每年我都在想:好吧,我们知道趋势是什么。每周计划在增长。试用很重要。定价也很重要。我们已经写过所有这些。

然后新的数据进来了,我意识到我们对方向是正确的,但对规模是错误的。

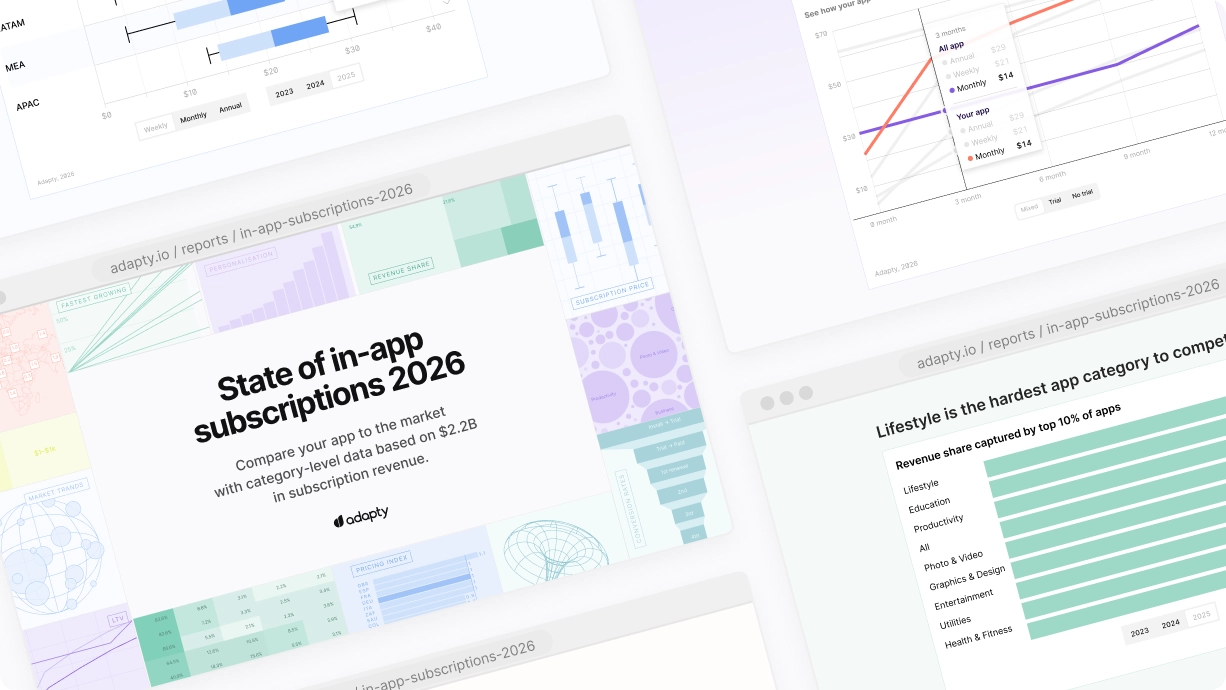

《2026 年应用内订阅现状》涵盖 16,000 个应用、5 亿笔交易事件、30 亿美元收入,横跨所有主要品类与地区。

这是我试图向您介绍我认为真正重要的发现。只是那些应该改变您当前决策的发现。

周订阅为何比所有人预期都扩张得更快?

两年前,周订阅贡献全平台 43.3% 的应用收入;2025 年,这一数字已攀升至 55.5%,24 个月内增长了 12 个百分点。

作为参照:同期月订阅的收入占比近乎腰斩(21.1% → 11.7%),年订阅也有所下滑(29.2% → 22.5%)。周订阅不仅本身增长,更是同时蚕食了两类传统套餐的市场份额。

背后的驱动逻辑是什么?周订阅的试用启动率最高可达年订阅的 5.4 倍。以中高定价区间为例,周订阅的安装转试用率为 9.8%,年订阅仅 1.8%,月订阅更只有 0.3% —— 月订阅套餐在转化漏斗顶端几近失效:价格高到让用户感觉有风险,周期又短到缺乏承诺感。

LTV 数据同样颠覆认知。 周订阅 + 试用组合在 Day 0 的 LTV 为 7.40 美元,到第 380 天增长至 54.50 美元,增幅高达 636%;年订阅 + 试用从 42.08 美元仅增至 49.92 美元,增幅仅 18.6%。付费墙上 Day 0 数据看起来最差的套餐,恰恰是 12 个月维度表现最优的套餐。

实操建议: 如果周订阅还不是你的默认套餐或核心选项,你正在逆势而行,且这股趋势只会越来越强。如果你还在用 Day 30 的数据评估周订阅表现,你看错了时间窗口。

“试用总是有效”到底意味着什么?

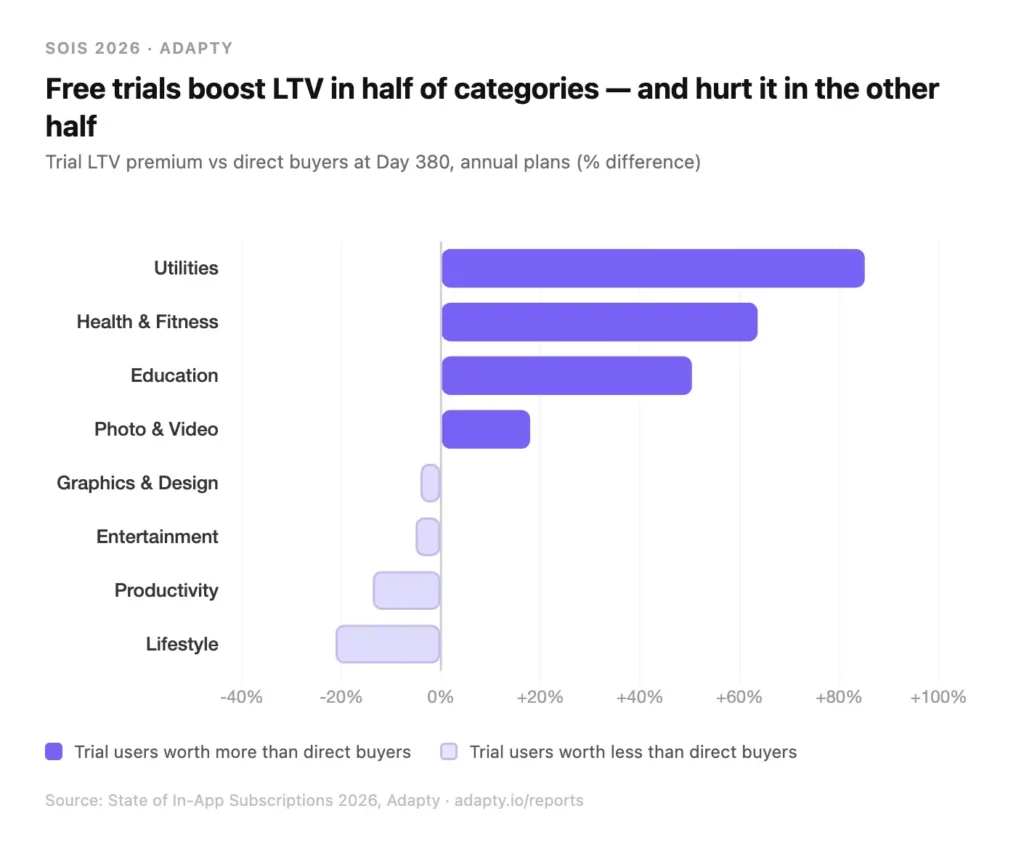

行业通识是:加免费试用,获得更优质的付费用户。全局均值支持这个结论,但全局均值掩盖了真正的分化。

在工具类应用中,试用用户的 LTV 相比直接购买者的溢价是 +85.1%。这在健康与健身类是 +63.6%,在教育类是 +50.4%。这些品类中,试用用户基于真实需求进行自我筛选 —— 他们体验产品、确认其解决了实际问题后才付费,与冲动转化的用户存在本质区别。

然而,效率类、生活方式类、娱乐类和设计工具类,试用用户的价值反而低于直接付费用户。生活方式类的试用溢价为 -21.2%,效率类为 -13.7%。

这是大多数出海指南都会略过的关键细节。试用本质上是一道质量过滤器。如果你的应用价值依赖用户自驱(比如记录习惯、效率工具、生活方式养成),试用用户更可能是”试而不留”的探索者。在这些品类里,直接付费用户才是你最优质的客户。

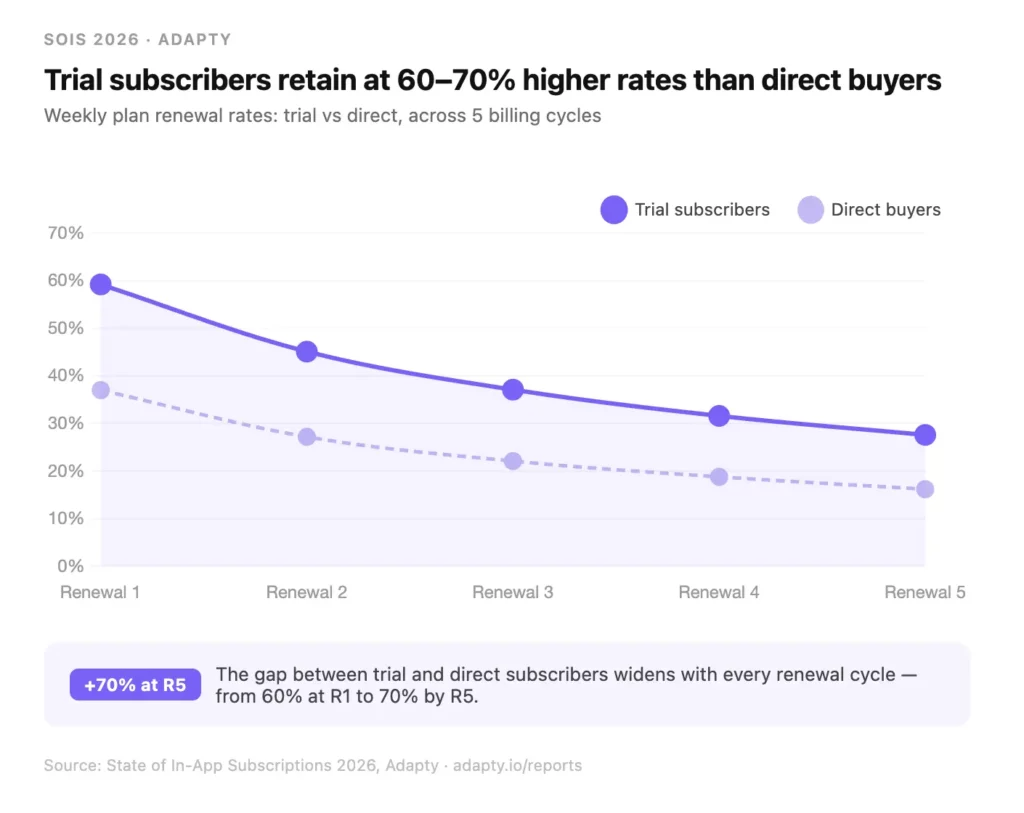

留存数据让这一点更加清晰。在周订阅套餐下,试用用户在第一个计费周期后的续费率为 59.2%,直接付费用户仅为 37.0% —— 溢价达 60%,且到第五次续费时进一步扩大至 70%。这绝非微小差异。但在生活方式类,试用机制会主动拉低 LTV,同样的试用逻辑反而对你不利。

实操建议: 在照搬竞品的试用策略之前,先搞清楚自己所在品类的规律。对自有数据做用户群组分析,+85% 与 -21% 之间的差距,决定了试用机制是你最大的增长杠杆,还是最大的收入漏洞。

你的付费墙时机,是否比定价本身更影响收入?

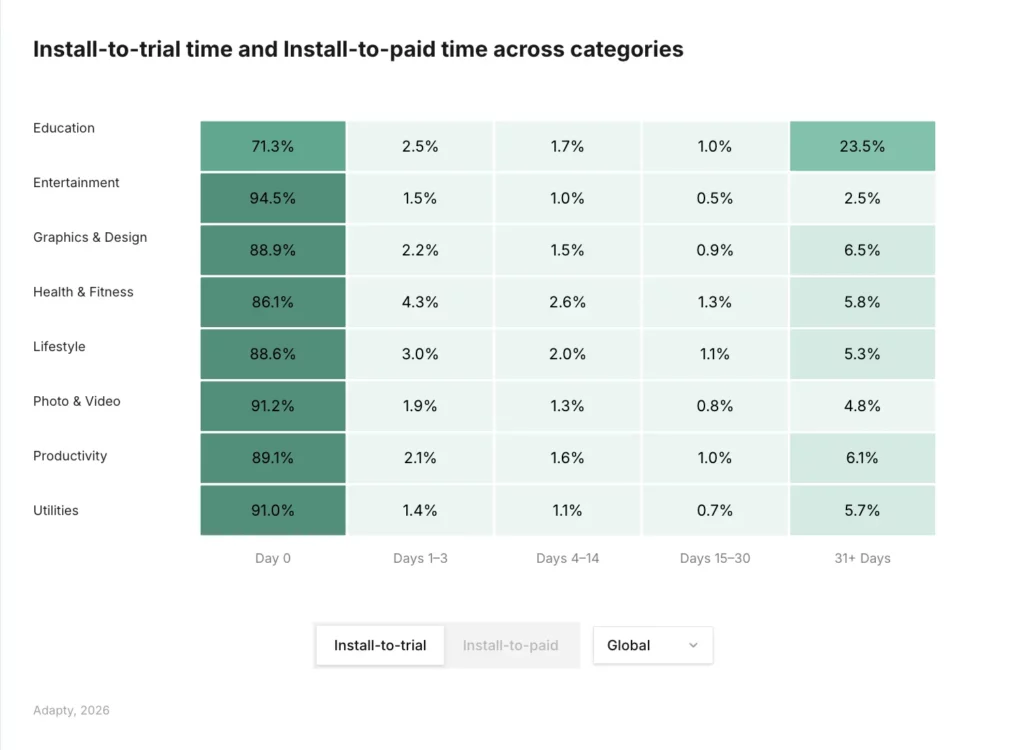

89.4% 的试用启动发生在安装当日(Day 0)。—— 用户安装您的应用的同一会话。

十个最终会启动试用的用户里,有九个是在第一次打开应用时完成的。一旦错过,转化概率跌至个位数并持续下滑:Day 1-3 仅占 2.0%,Day 4-14 不足 1.4%,Day 15-30 不足 1%。

Day 31+ 存在一个小但有意义的群体(全球占 6.3%) —— 这些用户曾流失、后来回归,值得针对性的召回活动。但真正的收入并不在这里。

品类层面的数据让这一点更加具体。娱乐类对 Day 0 的依赖度最高,达 94.5%;图片与视频类 91.2%,工具类 91.0%。如果你在上述任一品类,新手引导至付费墙的体验,实际上就是你全部的试用获取策略,不存在第二次机会。

教育类是唯一显著的例外。 仅 71.3% 的教育类试用发生在 Day 0,23.5% 发生在安装 31 天后 —— 是所有品类中最高的晚期启动率,领先幅度显著。教育类用户会浏览、评估、然后回归,这是截然不同的购买心理,也需要完全不同的再触达策略。

实操建议: 大多数团队把不成比例的资源投入 Push 通知序列和邮件再营销。但对绝大多数品类而言,这些手段加在一起,都只是相比首次会话付费墙影响力的四舍五入误差。订阅变现中杠杆最大的工作,几乎永远是用户打开应用后的头两分钟。

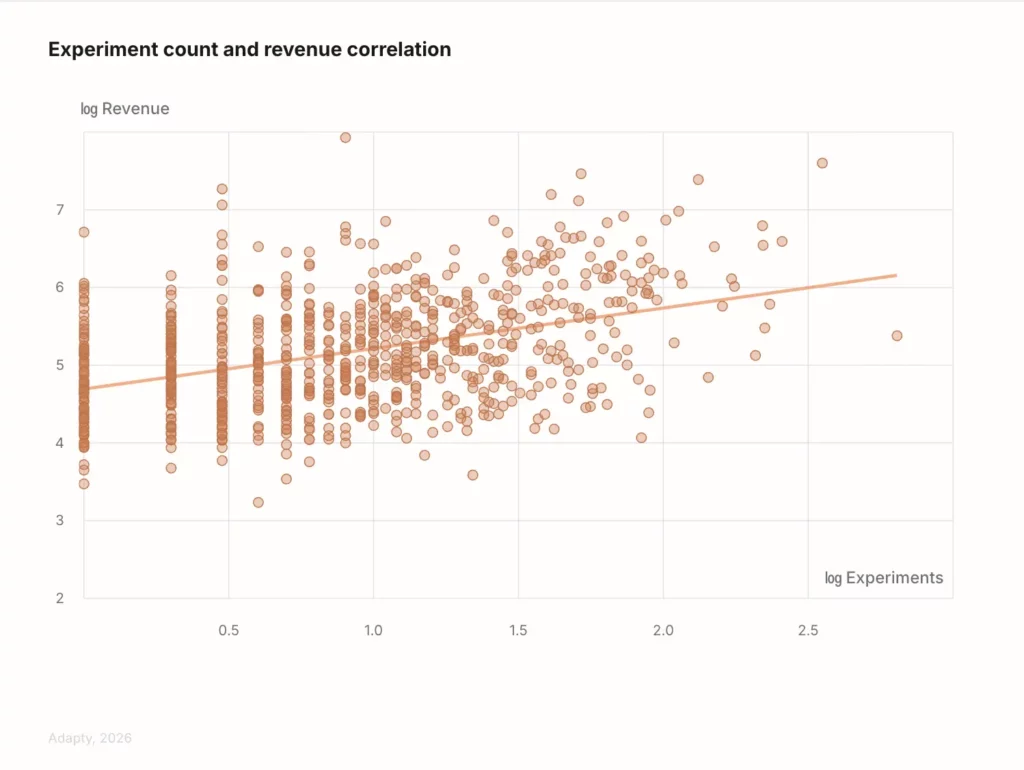

为什么持续运行实验的应用收入高出 40 倍?

运行过实验的应用,收入几乎是从不运行实验的应用的 40 倍。但分布结构至关重要。

运行过 1 次实验,就已进入比零实验显著更高的收入分位 —— 这个跃升幅度相当可观。随后曲线持续攀升。运行过 50+ 次实验的应用,中位收入为 914,734 美元,仅运行 1 次实验的应用中位收入为 48,848 美元 —— 在已经拉高的基准之上,还有 18.7 倍的溢价。

1 次实验给你一个数据点,14 次实验给你一套变现策略。持续进行测试的应用,平均每年运行 14.7 次实验。

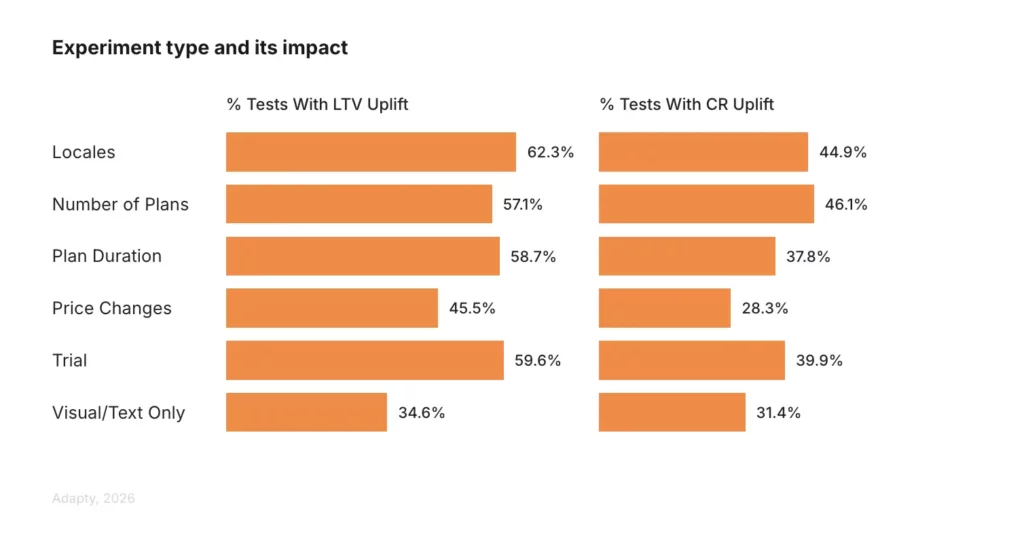

测什么最有价值? 数据给出了明确答案:地区本地化测试(翻译 + 货币)带来的 LTV 提升最高,达 62.3%;调整试用结构为 59.6%;套餐时长调整为 58.7%;套餐数量调整为 57.1%;视觉与文案优化为 34.6%。而价格调整 —— 大多数团队最先测试的那个 —— 带来的 LTV 提升最低(45.5%),转化率提升也最低(28.3%)。

实际含义是:如果你的 A/B 测试路线图以价格测试为主,你正在撬动最弱的杠杆。将付费墙翻译成前 5 大收入市场的本地语言,带来的 LTV 提升比调价高 37%;测试 2 套餐 vs. 3 套餐的架构,带来的转化率提升比调价高 63%。

实操建议: 不要从价格开始,要从结构入手 —— 套餐组合、试用、时长 —— 然后是本地化,再是文案和视觉。价格是最后一步,而非第一步。

收入分布的真相,没有人愿意直说

这个让人不舒服,我认为有必要直言不讳。

57.7% 的新上线的订阅类应用,累计收入不足 1,000 美元。 另有 22.4% 在 1,000 至 10,000 美元之间。合计来看,八成新应用从未突破 10,000 美元,仅 7.9% 跨越 100,000 美元门槛。

与此同时,2025 年新上线应用数量比 2024 年增加 31%,但真实中位月收入同比下降 22%(从 627 美元降至 492 美元)。应用更多,单个应用的收入更少。收入前 10% 的应用,占据全部订阅收入的 94.5%(2023 年为 92.7%)。

这是理解本报告所有建议的前提框架: 试用优化、定价实验、付费墙测试 —— 这些战术在收入超过 100,000 美元之后才开始真正发挥作用。低于这个门槛,你面临的往往不是定价问题或转化问题,而是产品市场匹配度问题。再多的付费墙优化,都救不了一款用户认为不值得付费的产品。

1,000 至 10,000 美元区间是最危险的地带。你已验证了需求 —— 有人愿意付费。但你还未达到精细变现机制真正能复利的规模。跨越这个区间的应用,通常靠的是定价优化和留存改善,而非新功能开发。如果你在这个范围内,该做的判断是:停止开发,开始优化。给自己 90 天的时间窗口。

实操建议: 清楚认知自己所在的分位。如果你没有追踪自己在品类内的收入排名,那本报告以及任何地方的战术建议,对你而言都是噪音。适用于第 95 百分位的策略,不适用于第 40 百分位。

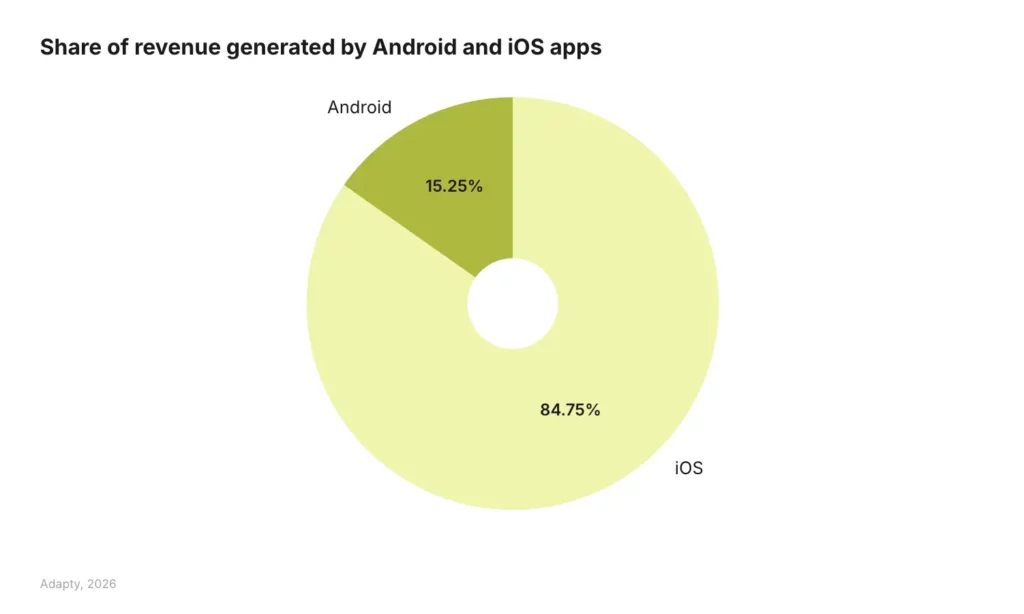

iOS 与安卓为什么需要完全不同的策略?

安卓拥有全球 70% 的用户,但仅贡献全球订阅收入的 15.25%;iOS 拥有剩余的 84.75%。

iOS 占其余部分。

这不是小差距 —— 单用户收入差距高达 5.5 倍。每 1% 的 iOS 转化提升,在绝对收入上的价值约等于安卓同等提升的 5.5 倍。

但这不意味着安卓可以忽视,反而说明安卓需要不同的策略,而非把 iOS 策略原样复制粘贴到另一个平台。安卓用户有不同的价格敏感度、不同的支付方式偏好和不同的转化心理。在 iOS 上表现优异的付费墙、定价点和试用结构,往往在安卓上明显跑输 —— 反之亦然。

最常见的错误: 团队搭建好 iOS 付费墙,然后为了省事直接镜像到安卓。这种做法正在主动压制安卓收入。如果你的安卓收入占比高于 15%,你已经在跑赢市场均值 —— 搞清楚背后的驱动因素并加倍投入;如果低于 15%,应专项审查安卓漏斗的摩擦点,而不是将其视为”没救的渠道”。

实操建议: 把 iOS 和安卓当作两个独立的变现业务来经营,只是碰巧共享一套代码库。差异化定价层级、差异化试用时长、差异化付费墙呈现位置 —— 收入数据足以证明这些额外投入的价值。

各品类应该采用什么差异化策略?

品类数据最重要的启示是:通用建议在特定场景下会主动伤害你。以下是几个典型例子:

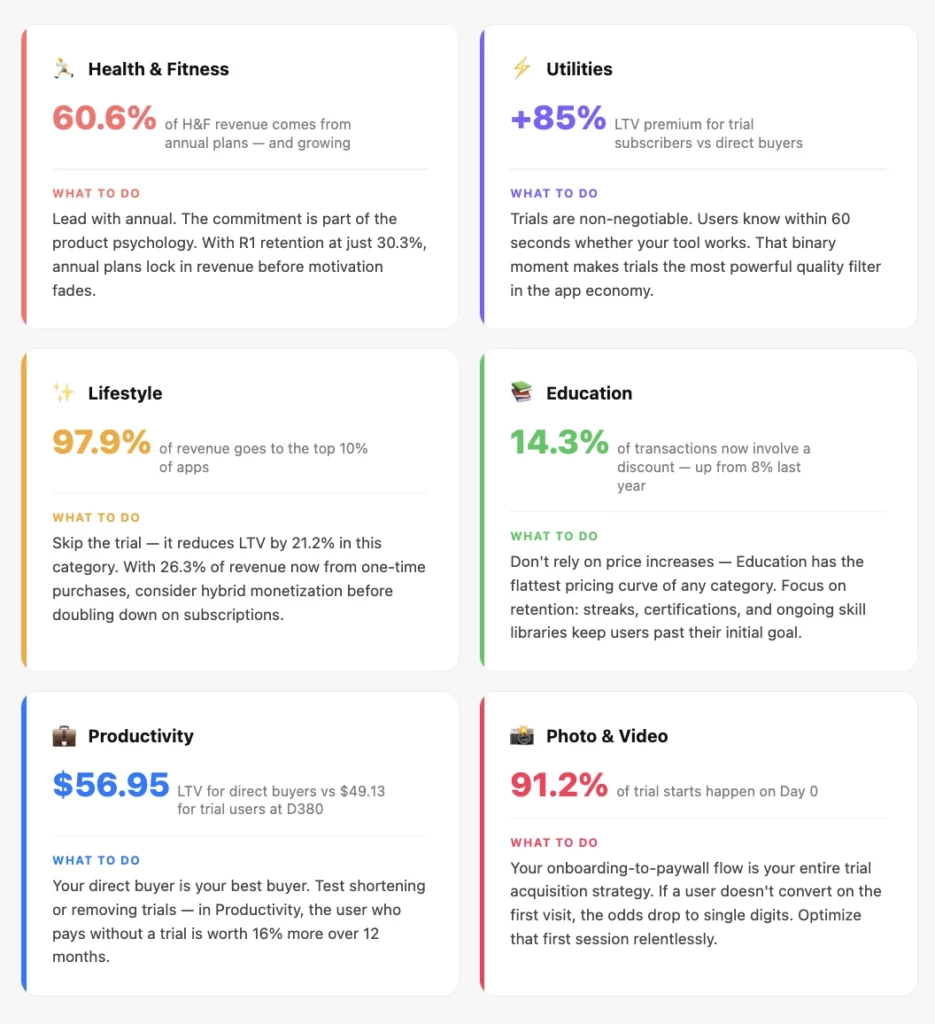

健康与健身类是唯一一个年订阅仍处于主导地位的品类 —— 2025 年年订阅贡献 60.6% 的收入(2023 年为 51%),逆势于整体向周订阅迁移的大趋势。这并非巧合。健身是有关”立志”的产品心理学,”为健康投入一整年”与”先试用一周”是截然不同的购买决策。该品类试用转付费转化率全品类最高(35%),但首次续费留存率最低(30.3%) —— 用户迅速承诺,也迅速流失。年订阅套餐在用户动力消退之前锁定了收入。

生活方式类是订阅制最难跑通的品类。前 10% 的生活方式应用占据该品类 97.9% 的订阅收入,留给其余 90% 的只有 2.1%。更关键的是,该品类的试用会让 LTV 下降 21.2%,是唯一出现这一现象的品类。此外,26.3% 的生活方式收入现在来自一次性购买(2023 年仅 5.9%) —— 用户在用实际行动表态:他们想购买特定内容,而非订阅持续访问权限。如果你在做生活方式应用,订阅模式可能正在与你的真实用户行为背道而驰。

工具类是另一个极端。工具类试用用户的 LTV 比直接付费用户高 85.1%,是所有品类中最高的试用溢价。试用用户的首次续费留存率为 58.1%,到第五次续费时,仍有超过四分之一的试用用户持续付费。工具类应用解决即时、明确的问题,用户在数分钟内就能判断工具是否有效,这使得试用成为近乎完美的质量过滤机制。

教育类是所有品类中折扣力度增长最快的 —— 14.3% 的教育类交易涉及折扣,一年前这一数字为 8.0%,是数据集中增速最快的。背后的原因是教育品类的定价弹性极低:提价对 LTV 几乎没有拉动,一旦增长放缓,打折就成了默认选项。风险在于,此举会训练用户期待折扣,长期侵蚀全价转化率。

实操建议: 你所在的品类决定了哪些杠杆有效。如果你在用不同垂直领域的应用来对标自己的变现表现,很可能正在朝错误的方向优化。

你正在忽视哪些市场?

大多数应用的变现路线图以美国市场为核心,将其他市场视为次要考量。数据显示,在特定市场,这是一个相当大的失误。

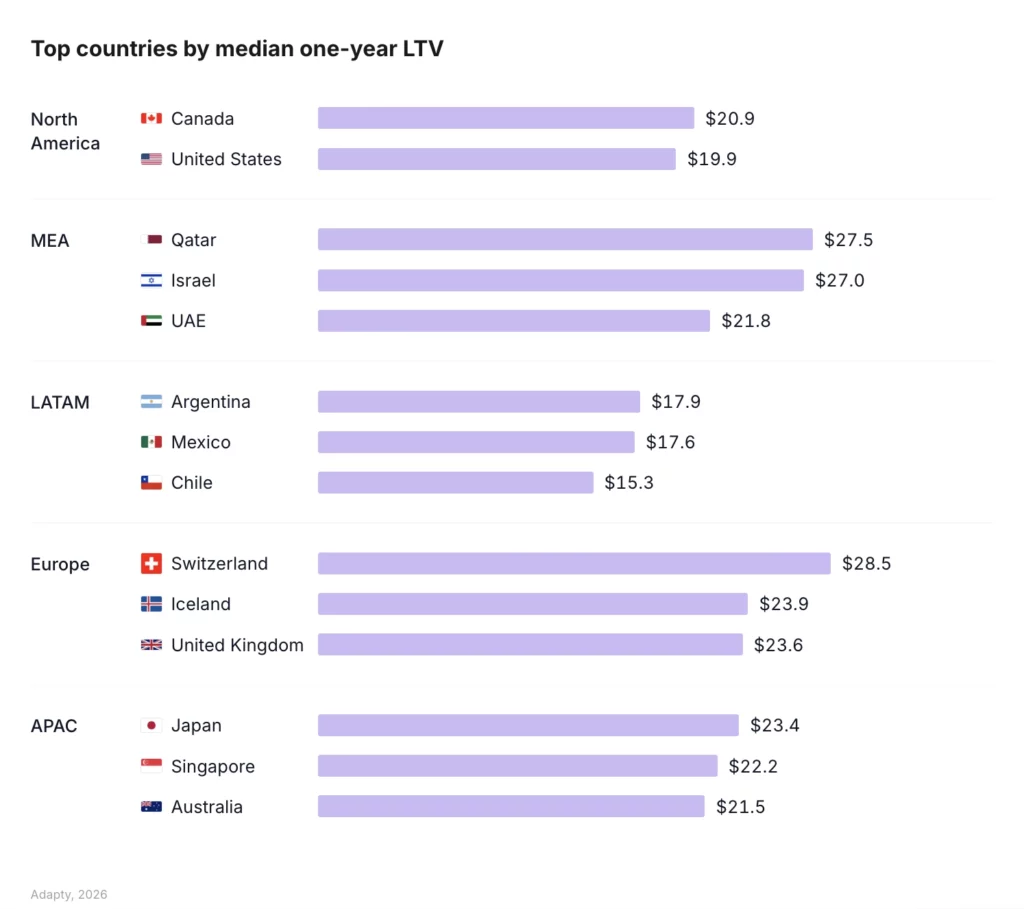

高 LTV 市场: 瑞士、卡塔尔和以色列位列全球 LTV 榜首,但几乎没有出现在大多数变现路线图的核心位置。瑞士的高 LTV 最为均匀分布,说明其高价值反映的是典型用户特征而非离群值;以色列样本量可靠,且是全数据集中人均 LTV 最高的市场,既是收入机会,也是可信赖的测试市场。

增速最快市场: 日本、墨西哥和土耳其是 App Store 订阅收入增长最快的三个市场,而大多数团队却在忽视它们,将精力集中在美国付费墙多挤出那 2% 的优化上。

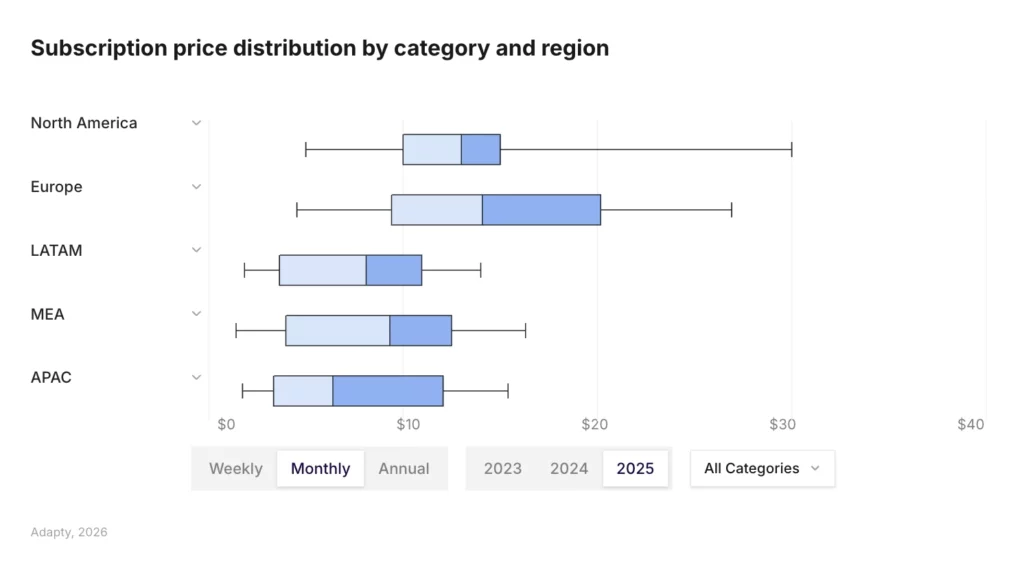

欧洲溢价悄然拉开: 欧洲应用的定价在各计费周期上均比北美高出 29-39%。2023 年月订阅的价差仅为 6%,到 2025 年已扩大至 39%(15.25 美元 vs. 10.95 美元)。欧洲用户接受更高的定价,且留存更长 —— 欧洲在 D380 年订阅留存率上位居各地区之首(21.3%,北美为 20.0%)。

如果你在用全球统一定价,几乎可以确定:你在瑞士、卡塔尔、以色列和欧洲大部分市场定价偏低,在拉美等购买力较低的市场可能定价偏高。

实操建议: 地区本地化测试是数据集中 LTV 提升效果最好的实验类型(62.3% 的 LTV 提升)。在做下一次价格测试之前,先对你前五大收入市场做本地化。收入上行空间大于几乎任何其他单一实验。

总结:五个值得刷新认知的结论

每一年,《应用内订阅现状》数据都会颠覆那些看似已成定论的假设。2026 年,最核心的几条是:

- Day 0 数据看起来最差的付费墙,往往在 12 个月实现最高 LTV。 周订阅 + 试用的组合就是证明。

- 试用并非在所有品类都奏效。 在半数应用垂直领域,直接付费用户的价值高于试用用户。在围绕试用量构建获客策略之前,先弄清自己属于哪类。

- 90% 的试用获取发生在用户的第一次会话。 其他所有环节的影响,相比之下几乎可以忽略不计。

- 本地化付费墙优于调价。 结构优化优于文案优化。两者都优于价格调整。

- 最残酷但最真实的一条: 在收入低于 10 万美元时,大多数订阅挑战是产品市场匹配度的挑战。当你的产品是用户真正想要的,本报告中的战术才会产生复利效应。它们无法拯救用户不愿付费的产品。

完整的《2026 年应用内订阅现状》报告包含大量洞察,涵盖全球规律、品类专项分析和地区数据 —— 包括本文所有结论背后的完整数据表。